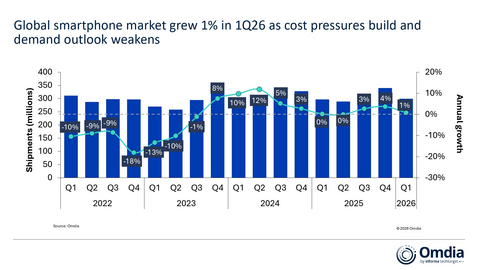

伦敦--(美国商业资讯)--据Omdia最新研究显示,2026 年第一季度全球智能手机市场表现超出预期,同比增长 1%。不过,由于渠道商提前备货行为在短期内支撑了部分出货量,这一增长尚未完全体现出供应端成本上涨带来的全部影响。内存与存储成本已经开始大幅上涨,但厂商尚未在所有市场全面上调终端零售价。一季度内存(DRAM)与闪存(NAND)价格环比上涨约 90%,预计二季度将继续上涨 30%,这会显著推高物料成本。与此同时,物流与贸易流通出现了一定的受阻迹象,进一步加剧了全球供应链的运行阻力。

本新闻稿包含多媒体。此处查看新闻稿全文: https://www.businesswire.com/news/home/20260410964988/zh-CN/

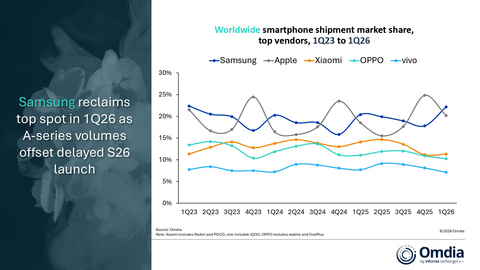

三星在一季度重夺市场榜首位置,尽管发布延期影响了其中端机型的迭代节奏,其旗舰机型需求表现依然坚挺,并且Galaxy S26 系列全球预售量较 Galaxy S25 系列增长超 10%。苹果同样实现季度强势表现,iPhone 17 系列定价稳定、需求稳健,即便部分区域出现供应中断也未对总出货量产生明显影响。除前两大厂商外,多数安卓品牌在出货量与利润率两端均面临挑战,并纷纷通过精简产品线、选择性发布新品、定价策略等更趋的审慎方式应对。同时华为凭借具备竞争力的定价在国内市场表现强劲,荣耀持续推进海外扩张,二者均实现了市场份额提升。

Omdia首席分析师Sanyam Chaurasia表示:“随着成本压力不断加剧,厂商除了提价之外几乎别无选择。尽管全行业虽已开启涨价,但影响并不均衡。小米、传音等在入门及中端市场布局较多的厂商,因利润空间更薄且定价话语权有限,所受冲击更为显著。与之形成对比的是,苹果基本维持原有定价,三星则采取了更具市场针对性的调价策略。除了价格上调之外,厂商还通过调整产品配置、缩减促销力度、严控渠道售价等方式保障利润。这使得行业定价环境更趋复杂,如消费分期与以旧换新等方式在支撑市场需求方面扮演了比以前更重要的角色。”

Omdia 首席分析师 Runar Bjorhovde 评论道:“成本带来的不利因素将持续冲击智能手机价值链,行业最艰难的时刻尚未到来。短期内,价格上涨正在引发需求衰退,消费者将推迟购机,直至价格逐步企稳后需求才会缓慢恢复。与此同时,价格与供货的不确定性也促使部分渠道合作伙伴增加库存,从而在短期内对出货量形成支撑。但这对于厂商而言,只是延后冲击的时间并非抵消影响,预计随着全年推进,压力还将进一步加剧。厂商需要聚焦于保障利润率、优化产品线及高价值机会挖掘上,同时强化品牌执行力与渠道运营效率。Omdia 预计,2026 年全球智能手机市场下行风险将显著加剧,在成本持续攀升与宏观经济波动的背景下,全球出货量或将下滑约 15%。”

|

全球智能手机厂商市场份额 |

||

|

厂商 |

2026年 |

2025年 |

|

三星 |

22% |

20% |

|

苹果 |

20% |

19% |

|

小米 |

11% |

14% |

|

OPPO |

10% |

11% |

|

vivo |

7% |

8% |

|

其他 |

29% |

28% |

|

注: 初步统计可能在最终发布时有所变动 |

|

|

关于OMDIA

Omdia隶属于Informa TechTarget, Inc. d/b/a Informa TechTarget (纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

在 businesswire.com 上查看源版本新闻稿: https://www.businesswire.com/news/home/20260410964988/zh-CN/

CONTACT:

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com

尽管面临内存成本压力与需求不确定性,2026年第一季度,全球智能手机市场微增1%

2023年第一季度 - 2026年第一季度?全球智能手机厂商市场份额